POUR HABITER

les avantages d’acheter dans le neuf :

L’acquisition d’un bien immobilier neuf offre de nombreux avantages considérables. Une meilleure qualité de logement, des économies d’énergie, des avantages fiscaux, et des garanties font partie des points forts d’un investissement dans le neuf. Ces éléments sont à prendre en considération pour votre projet immobilier, car ils peuvent avoir un impact sur le budget de votre acquisition. Si vous vous interrogez sur les raisons d’opter pour un achat dans le neuf, voici quelques éléments qui pourraient vous convaincre définitivement.

Profiter de solides

garanties

Lorsque vous optez pour un achat dans le neuf, vous avez accès à des garanties qui ne sont pas offertes lors d’une acquisition dans l’ancien. Vous bénéficierez ainsi de :

- La garantie de parfait achèvement, d’une durée d’un an, qui concerne les défauts constatés lors de la réception du bien (à l’exception de l’usure normale ou du mauvais entretien de votre part) ;

- La garantie de surface, valable un an, en cas de non-conformité de la surface du logement livré par rapport à celle indiquée dans le contrat de réservation et l’acte de vente ;

- La garantie biennale, d’une durée de deux ans, si vous constatez des équipements défectueux (radiateurs, robinetterie, prises, etc.) ;

- La garantie décennale, s’étendant dix ans, qui couvre les défauts affectant la solidité de votre maison ou appartement (problèmes de toiture, infiltrations, fissures, etc.).

Diminuer sa consommation

d’énergie

Opter pour un investissement dans un logement neuf implique la garantie d’une résidence conforme aux normes environnementales les plus récentes. Le décret RE2020, portant sur la réglementation environnementale, assure la fourniture d’un bien immobilier offrant des performances énergétiques optimales.

De plus, les matériaux de construction sont scrupuleusement sélectionnés afin de minimiser leur impact sur l’environnement. Par ailleurs, tous les logements neufs érigés depuis 2013 sont assujettis à la réglementation thermique RT2012. Cette réglementation vise à éliminer les ponts thermiques et à réduire la consommation énergétique des bâtiments, ce qui se traduit par une baisse significative de vos dépenses d’électricité et de chauffage.

Enfin, il est à noter que vous bénéficierez des dernières normes en matière d’isolation acoustique et d’accessibilité aux personnes handicapées.

Bénéficier de frais de notaire

et de la TVA réduite

Dans le domaine de l’immobilier neuf, les frais de notaire oscillent entre 2 et 3% du prix du bien, en contraste avec les 7 et 8% habituellement associés à l’achat dans l’ancien. Cette différence significative impacte directement le montant du prêt immobilier ainsi que vos mensualités.

De plus, la TVA est réduite pour certains programmes immobiliers neufs. Alors qu’elle est généralement fixée à 20%, elle peut être réduite à 5,5% dans des zones spécifiques telles que l’ANRU ou les quartiers prioritaires. Enfin, certaines municipalités en France vont jusqu’à exonérer les propriétaires de biens immobiliers neufs de la taxe foncière au cours des deux années suivant leur acquisition.

Jouir d’avantages fiscaux

considérables

Il est à noter qu’en investissant dans un bien immobilier neuf, notamment dans le cadre d’un investissement locatif, il est possible de bénéficier d’avantages fiscaux. Ces incitations fiscales peuvent contribuer au financement de l’acquisition du bien. Ainsi, vous pourriez envisager divers dispositifs immobiliers, parmi lesquels :

- Le dispositif de défiscalisation loi Pinel, offrant une réduction d’impôt de 12, 18, ou 21% de l’investissement, sous conditions spécifiques ;

- La loi Censi-Bouvard, permettant de bénéficier d’une réduction d’impôts et de récupérer la TVA pour la location meublée d’un bien neuf au sein d’une résidence de services ;

- Le statut de Loueur en Meublé Professionnel ou Non Professionnel (LMNP/LMP), offrant la possibilité de déduire un déficit foncier ou certaines charges, amortir les biens immobiliers et mobiliers, ainsi que bénéficier d’une exonération de plus-value.

Vivre dans un logement

totalement à son goût

Enfin, l’acquisition d’un bien neuf garantit un confort optimal et une correspondance avec vos préférences. Dès la réception de votre nouvelle demeure, il vous suffit d’emménager sans contrainte. Tout est préparé pour votre arrivée, vous n’avez plus qu’à vous installer. Si vous optez pour un promoteur immobilier, vous avez la possibilité de spécifier vos préférences en matière de peinture, de carrelage, ou d’autres aspects, afin qu’il construise le logement de vos rêves.

Les avantages de l’achat dans le neuf sont indéniables ! Si vous envisagez également d’investir dans un bien neuf, l’équipe de M&S Développement Immobilier se fera un plaisir de vous accompagner dans votre projet d’acquisition.

LE prêt action logement :

En tant que salarié travaillant au sein d’une entreprise du secteur privé et envisageant l’acquisition d’un bien immobilier neuf, M&S Développement Immobilier s’engage à offrir un accompagnement de qualité en s’associant à des partenaires de confiance.

Action Logement propose à nos clients un prêt avantageux à un taux très attractif, exonéré de frais de dossier, pouvant s’élever jusqu’à 40000€. Ces conditions avantageuses sont idéales pour constituer un apport personnel solide et concrétiser efficacement votre projet immobilier.

Qu’est-ce que

le Prêt Action Logement ?

Autrefois désigné sous le nom de « 1% Logement », le Prêt Action Logement constitue une assistance octroyée à certains employés et préretraités pour les aider à financer l’achat ou la construction de leur résidence principale dans le domaine du neuf. Cette aide permet de soutenir financièrement la construction ou l’acquisition de la résidence principale, qu’il s’agisse d’une propriété neuve ou ancienne.

En effet, votre employeur s’engage à verser annuellement une contribution à un organisme collecteur. Ces fonds permettent aux employés de bénéficier d’un prêt immobilier supplémentaire à des conditions avantageuses, considéré comme un apport personnel. En effet, Il convient de noter que le prêt Action Logement peut venir en complément d’un prêt bancaire traditionnel ou de l’apport personnel de l’emprunteur, mais peut également être combiné avec un prêt à taux zéro (PTZ) ou un prêt épargne logement (PEL).

Ce prêt n’est en aucun cas associé à votre contrat de travail ou à votre ancienneté ; il demeurera valide même en cas de départ de l’entreprise. Vous êtes salarié et avez un projet d’achat ? vous pourriez être éligible au prêt Action Logement pour l’acquisition d’un logement neuf.

les avantages

du prêt action logement ?

L’objectif du Prêt Action Logement est de soutenir l’acquisition de votre résidence principale et certains travaux à un taux très compétitif, sans conditions de ressources requises :

- Ce dispositif avantageux offre un faible taux d’intérêt de 1 % depuis le 1er septembre 2023, dans la limite de 30000€, ce qui en fait une option financière des plus attrayantes.

- En effet, ce prêt vous permet d’économiser sur le coût total de votre emprunt en étant exempt de frais de dossier, de garantie et de caution.

- De plus, il offre une flexibilité de remboursement sur une période maximale de 25 ans.

- Il est également cumulable avec un prêt travaux Action Logement, sous réserve de certaines conditions.

- En outre, un service de conseil personnalisé gratuit est proposé pour vous accompagner et sécuriser votre projet, vous garantissant ainsi les meilleures conditions de financement.

le prêt action logement

qui peut en bénéficier ?

Pour être éligible au Prêt Action Logement, il est impératif d’être salarié d’une entreprise privée comptant au moins 10 employés, à l’exclusion du secteur agricole. Les travailleurs agricoles peuvent éventuellement avoir accès au Prêt Agri-Accession. De même, les retraités depuis moins de 5 ans d’une entreprise affiliée désirant acquérir leur résidence principale peuvent bénéficier du Prêt Action Logement.

Ce prêt est destiné exclusivement à l’achat d’une résidence principale ou en cas de nécessité de changer de résidence principale pour des raisons liées à la mobilité professionnelle. Il peut également couvrir des travaux d’amélioration tels que les économies d’énergie ou l’accessibilité aux personnes handicapées, ainsi que les aménagements de la résidence principale. En revanche, il ne peut être octroyé pour l’acquisition d’un bien destiné à la location. De plus, le Prêt Accession d’Action Logement est réservé à un premier achat immobilier.

Il est à noter que même en remplissant ces critères, l’octroi de ce prêt reste à la discrétion de l’employeur, après consultation du comité d’entreprise et de l’organisme collecteur de l’entreprise. Les critères d’attribution dépendent des fonds disponibles et des politiques internes de l’entreprise, incluant des aspects tels que la situation familiale des demandeurs.

Quelles sont les conditions relatives

au logement ?

Pour être éligible au Prêt Action Logement lors de l’acquisition d’un logement (neuf ou ancien), celui-ci doit satisfaire à des critères spécifiques : vous devez justifier de revenus fiscaux inférieurs aux plafonds du Prêt Locatif Intermédiaire (PLI) au titre de l’année N-2 ou N-1 (année la plus favorable, au choix). Pour l’acquisition d’un logement ancien, il doit être exempt de travaux et afficher un niveau de performance énergétique compris entre A et E. Pour l’achat ou la construction d’un logement neuf, il doit respecter les normes de performance énergétique de la RT 2012.

Le logement acquis doit servir de résidence principale à l’emprunteur (c’est-à-dire au minimum 8 mois par an). Il peut s’agir de l’achat d’un terrain suivi d’une construction ou de l’acquisition d’un logement neuf en cours de construction ou récemment achevé. Vous pourriez également être éligible à d’autres aides d’Action Logement si vous avez d’autres projets : aides à la location (dépôt de garantie, caution, allégement temporaire du loyer…), prêts travaux, aides à la mobilité, refinancement de prêts…

quelles sont les étapes clés pour bénéficier

au prêt action logement

Si vous envisagez l’acquisition d’un bien immobilier et êtes intéressé par le prêt Action Logement, vous pouvez accéder à la plateforme Accession mise en ligne par Action Logement. L’évaluation de votre demande de prêt Action Logement se déroule en plusieurs étapes :

- Connectez-vous à la plateforme ;

- Vérifiez votre admissibilité au dispositif et créez votre profil ;

- Si vous êtes éligible, saisissez votre demande en ligne et téléchargez les pièces justificatives requises ;

- Suivez l’évolution de votre demande de prêt accession Action Logement depuis votre espace personnel, via la section « Suivre mon dossier » ;

- Signez l’offre de prêt transmise dès réception de l’accord d’Action Logement ;

- Recevez les fonds pour votre acquisition immobilière dès sa conclusion ou sa réalisation.

quels sont les montants du prêt action logement

et les plafonds par zone ?

Le montant du prêt Action Logement est déterminé par l’employeur et est plafonné à un double niveau. Il ne doit pas excéder 40 % du coût total de l’opération, sauf pour les cas de vente HLM et d’accession en Bail Réel Solidaire, avec une limite de 40000€, respectant ainsi les plafonds du Prêt d’Accession Sociale (PAS). De plus, le montant est soumis à un maximum, ajusté en fonction de la localisation du bien et des revenus, avec des plafonds à respecter.

Par ailleurs, le montant peut être augmenté selon les revenus de l’emprunteur, avec une majoration variant de 1600€ à 4800€ :

- Si les revenus de l’emprunteur sont en dessous des plafonds du PAS, la majoration est de 4800€.

- Pour des revenus entre 100 % et 170 % des plafonds du PAS, la majoration est de 3200€.

- En cas de revenus supérieurs à 170 % des plafonds du PAS, la majoration est de 1600€.

quelle est la durée

du prêt action logement ?

La période de remboursement varie en fonction de certaines situations :

- Lorsque le prêt est octroyé par un organisme collecteur, la période de remboursement s’étend de 1 à 25 ans.

- En cas d’octroi direct par l’employeur, la durée minimale est de 5 ans.

- L’emprunteur a la possibilité de rembourser par anticipation s’il le souhaite.

Aucune condition de ressources n’est requise. Ce prêt peut être combiné avec d’autres prêts dans votre plan de financement, tels qu’un Prêt à Taux Zéro renforcé ou d’autres prêts action logement, à condition de respecter le plafond global des prêts action logement (voir ci-dessus).

TEG : Taux Effectif Global*

Des assurances

sont-elles obligatoires ?

Certaines assurances, à la responsabilité du bénéficiaire, sont considérées comme obligatoires :

- L’assurance décès ;

- La garantie Perte Totale et Irréversible d’Autonomie (PTIA) ;

- L’assurance couvrant l’Incapacité Totale de Travail (ITT).

De son côté, le promoteur est tenu de souscrire à une assurance dommages-ouvrage, ainsi qu’à une assurance obligatoire pour les nouvelles constructions conformément à la loi n° 78-12 du 4 janvier 1978.

La tva réduite :

Acquérir un bien immobilier n’est pas une décision à prendre à la légère : il s’agit souvent d’un projet de vie, surtout lors de l’achat de votre résidence principale en tant que première propriété. Afin d’assister les citoyens français et de rendre l’accession à la propriété plus aisée, le gouvernement soutient le financement des projets en offrant un taux de TVA de 5,5% au lieu de 20%.

BÉNÉFICIER

DE LA TVA RÉDUITE

L’investissement dans un bien immobilier neuf pour sa résidence principale offre plusieurs avantages fiscaux attractifs tels qu’une TVA à taux réduit, des frais de notaire réduits et des dispositifs fiscaux avantageux. Contrairement à l’ancien, l’achat d’une propriété neuve est exempt de droits de mutation, étant plutôt assujetti à la taxe sur la valeur ajoutée (TVA) avec la possibilité, sous conditions, de bénéficier d’un taux réduit de 5,5% ou 10% au lieu de 20%. Sous réserve de respecter les critères éligibles, ce mécanisme fiscal peut entraîner des économies significatives lors de l’acquisition de votre logement.

la tva réduite

dans l’immobilier neuf

Envisagez-vous l’acquisition d’un bien immobilier neuf ? Dans ce cas, le règlement de la taxe sur la valeur ajoutée (TVA) est incontournable, étant obligatoire pour les ventes en l’État Futur d’Achèvement (VEFA).

Il est envisageable de bénéficier d’un taux préférentiel de TVA à 5,5%, ce qui peut générer des économies significatives de plusieurs milliers d’euros pour votre projet d’accession à la propriété. Il est important de noter que l’immobilier neuf englobe les biens en VEFA, les constructions achevées depuis moins de cinq ans, ou les bâtiments anciens entièrement rénovés pour les rendre comme neufs. Par ailleurs, vous pouvez exploiter le taux réduit de TVA pour entreprendre des travaux d’amélioration et de rénovation énergétique dans votre résidence, tels que l’isolation thermique ou le remplacement du système de chauffage.

LES BÉNÉFICES DE

LA TVA À TAUX RÉDUIT

La réduction de la TVA vous offre la possibilité de réduire vos dépenses lors de l’achat d’un bien immobilier. En effet, les économies réalisées sont directement proportionnelles au coût du bien et peuvent être significatives.

Prenons l’exemple d’un appartement neuf à 250 000 €.

Une TVA de 20% correspond à 50 000 €, tandis qu’une TVA à 5,5% vous coûte seulement 13 750 €.

L’économie réalisée est donc de 36 250 € !

Étant donné que les biens neufs ont généralement un coût supérieur à ceux de l’ancien, ce bénéfice constitue un avantage fiscal considérable pour financer votre résidence principale.

De plus, le taux réduit de TVA de 5,5% s’ajoute aux autres incitations fiscales liées à l’immobilier neuf, telles que le Prêt à Taux Zéro (PTZ), le prêt Accession Logement, voire le Prêt Accession Sociale.

Qui est éligible

à la TVA à taux réduit ?

L’acquisition d’une propriété doit être réalisée par un individu. La réduction de la TVA dans le secteur immobilier vise à faciliter l’accès à un logement pour les ménages les moins aisés, notamment les jeunes accédants à la propriété pour la première fois. Ainsi, l’acheteur est soumis à un plafond de revenus, lequel varie en fonction de sa zone de résidence (Paris, Île-de-France ou autres régions) et du nombre de personnes constituant le foyer. Ce plafond est aligné sur celui du Prêt Locatif Social (PLS), majoré de 11%.

Les revenus pris en considération sont ceux de l’année N-2, à la date de la signature du contrat de réservation. Dans l’éventualité d’une augmentation ultérieure des revenus au-dessus des plafonds établis, cela n’affecte pas l’éligibilité à la TVA réduite de 5,5%. Par ailleurs, le bien immobilier doit être destiné à devenir la résidence principale de l’acquéreur. Par conséquent, le taux réduit de 5,5 % ne peut être appliqué dans le cas d’un investissement locatif.

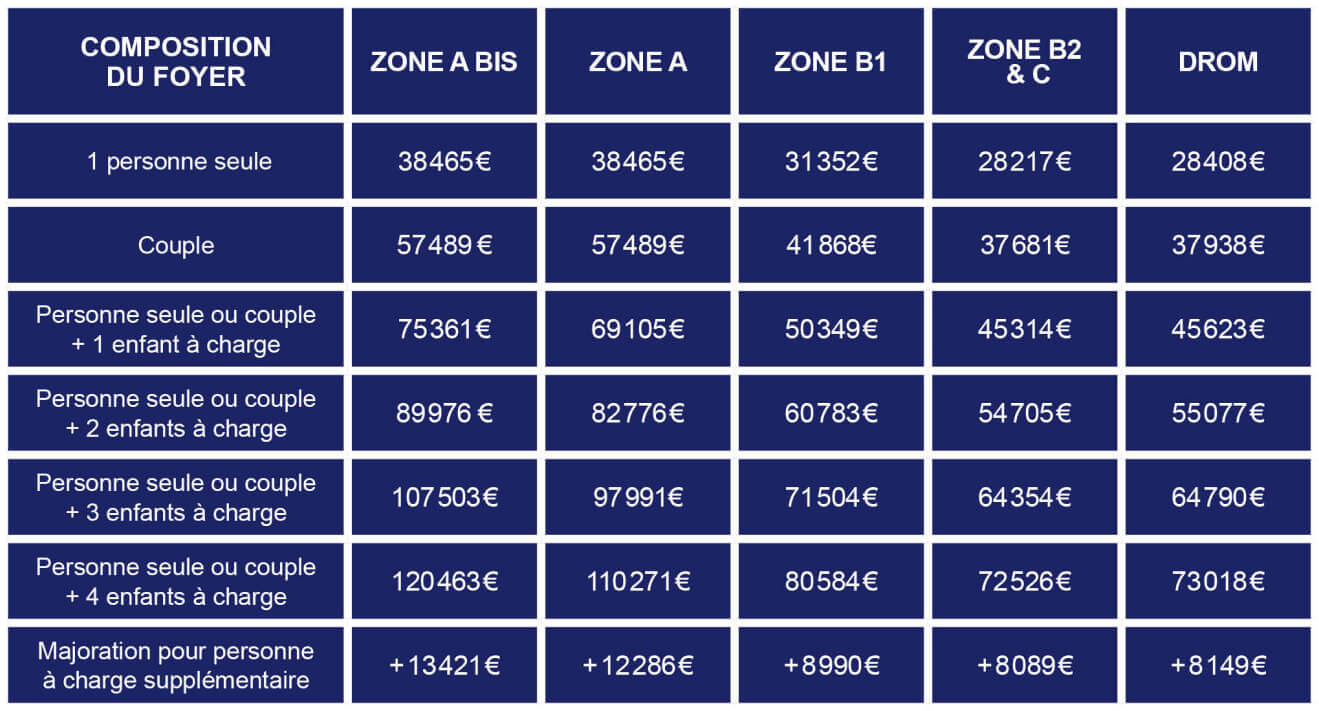

Quels sont

les plafonds de ressources ?

Afin de bénéficier du taux de TVA réduit de 5,5% dans le secteur de l’immobilier, il est impératif de respecter les plafonds de ressources définis annuellement par l’administration. Les revenus pris en considération correspondent à ceux de l’année N-2, après déduction forfaitaire. La conformité aux critères de revenus est évaluée à partir de la date de conclusion du contrat de réservation. Par exemple, pour une signature en 2024, seuls les revenus de 2022 seront pris en compte.

Votre dossier pour profiter de cette baisse de TVA ne sera pas accepté si vos revenus dépassent les plafonds suivants :

Quel logement

pour une tva à 5,5 % ?

La TVA réduite dans le neuf est soumise à plusieurs conditions concernant le logement acquis.

Un bien situé en zone ANRU

Le logement en cours de construction doit être situé dans une zone d’aménagement et de rénovation urbaine (ANRU) ou dans un quartier prioritaire de la politique de la ville (QPV). Il est également éligible s’il se trouve à moins de 300 mètres de l’un de ces secteurs.

Il convient de noter que les logements achevés avant le 1er janvier 2014, et situés entre 300 et 500 mètres d’une zone ANRU, bénéficiaient d’un taux de TVA réduit de 7%.

Trouvez la zone ANRU la plus proche de chez vous pour savoir si un projet d’accession à taux réduit de TVA peut vous intéresser ! Le site de l’ANRU vous propose une liste complète des secteurs.

Quel logement pour

une TVA à 5,5% ?

Le coût d’achat au mètre carré est également plafonné selon la zone géographique où se situe le bien.

Depuis le 1er janvier 2023, le plafond de prix par mètre carré, hors taxe, s’élève à 5502 €/m² HT en zone A bis, 4168 €/m² HT en zone A, 3338 €/m² HT en zone B1, 2914 €/m² HT en zone B2 et 2 548 €/m² HT en zone C.

Un logement à conserver

pendant 10 ans

Le bénéfice de la TVA à 5,5% pour les biens immobiliers neufs s’accompagne de conditions spécifiques. L’acquéreur est tenu, entre autres, d’occuper le logement pour une durée minimale de 10 ans. Cependant, certaines circonstances exceptionnelles, telles qu’une mutation professionnelle à plus de 70 kilomètres du logement, une période de chômage excédant un an ou une reconnaissance d’invalidité, peuvent le dispenser de cette obligation. En l’absence de ces situations particulières, tout propriétaire souhaitant céder son bien avant la période requise devra rembourser la différence entre le taux réduit et le taux plein de TVA. En cas de non-respect du délai de 10 ans avant de pouvoir louer ou vendre le bien, une pénalité de 14,5% de TVA s’applique.

À partir de la cinquième année de détention, le montant à rembourser diminue progressivement d’un dixième, pour s’annuler au bout de 10 ans. Par exemple, si un propriétaire vend son bien après 5 ans d’occupation, il devra régler la moitié des 14,5% restants. Cette disposition vise à maintenir des prix abordables et à assurer une occupation stable des logements, tout en restreignant les investissements locatifs aux personnes physiques, excluant les entités morales. Ainsi, les entreprises ne peuvent pas bénéficier de cet avantage.

Il convient de noter que la TVA réduite peut être assortie d’un prêt à taux zéro (PTZ) pour les primo-accédants, offrant des avantages significatifs et constituant une incitation majeure à investir dans l’immobilier neuf.

Favoriser l'accession à la propriété :

les enjeux sociaux et économiques de la TVA réduite

L’un des objectifs de l’application d’une TVA réduite est de faciliter l’accession à la propriété de logements neufs conformes à la récente réglementation thermique RT2012. Cette norme assure des niveaux de performance énergétique élevés et une qualité de construction supérieure, comprenant notamment l’utilisation de chaudières à condensation, d’équipements énergétiques, d’isolation thermique et de conception bioclimatique. En plus de contribuer à la revitalisation de zones spécifiques et à la promotion de la cohésion sociale, ce dispositif favorise l’acquisition de logements offrant des performances énergétiques remarquables.

Quelques exemples de projets immobiliers bénéficiant de la TVA réduite :

- L’application d’un taux de TVA réduit représente un avantage significatif pour l’acquisition d’une résidence principale. Cumulable avec d’autres dispositifs, cette mesure peut générer des économies conséquentes, s’élevant à plusieurs milliers d’euros.

- M&S Développement Immobilier, votre promoteur immobilier, propose une large sélection de logements éligibles au taux réduit de 5,5%. Ces biens, bien agencés et offrant une qualité exceptionnelle, sont situés dans des zones éligibles au dispositif ANRU.

- Le taux réduit de TVA permet de réduire considérablement le coût global de votre projet immobilier. Nous vous encourageons à saisir cette opportunité et à envisager l’acquisition d’un bien dans une zone éligible au dispositif ANRU à proximité de chez vous.

Le BRS :

Qu’est-ce que

le bail réel solidaire (BRS) ?

Le bail réel solidaire (BRS) est un nouveau dispositif d’accession à la propriété créé par la loi MACRON le 6 août 2015. Il permet à des ménages modestes de devenir propriétaire d’un logement neuf situé en zone tendue, et ce, à un prix abordable.

Comment fonctionne

le bail réel solidaire (BRS) ?

Le concept du bail réel solidaire (BRS) repose sur la séparation du foncier et du bâti permettant une réduction du coût des logements : l’Organisme Foncier Solidaire (OFS) acquiert un terrain sur lequel il fait réaliser un programme immobilier par un promoteur tel que M&S Développement Immobilier, qui le met ensuite en vente.

L’OFS détient exclusivement le terrain, de sorte que vous n’achetez que la structure bâtie du logement, entraînant des économies substantielles allant de 20% à 40% en fonction de la zone géographique.

Qui peut bénéficier

du bail réel solidaire (BRS) ?

Chaque institution établit en collaboration avec la communauté des critères de sélection spécifiques pour chaque opération :

Typologie du logement et composition du ménage

Proximité par rapport au

lieu de travail

Locataires résidants dans le parc social…

Quelle est la durée

du bail réel solidaire (BRS) ?

Le Bail Réel Solidaire (BRS) est conclu pour une durée prolongée, pouvant s’étendre jusqu’à 99 ans, et ne peut être révoqué par l’Office Foncier Solidaire. En cas de cession, le bail est reconduit pour une période identique aux nouveaux acquéreurs.

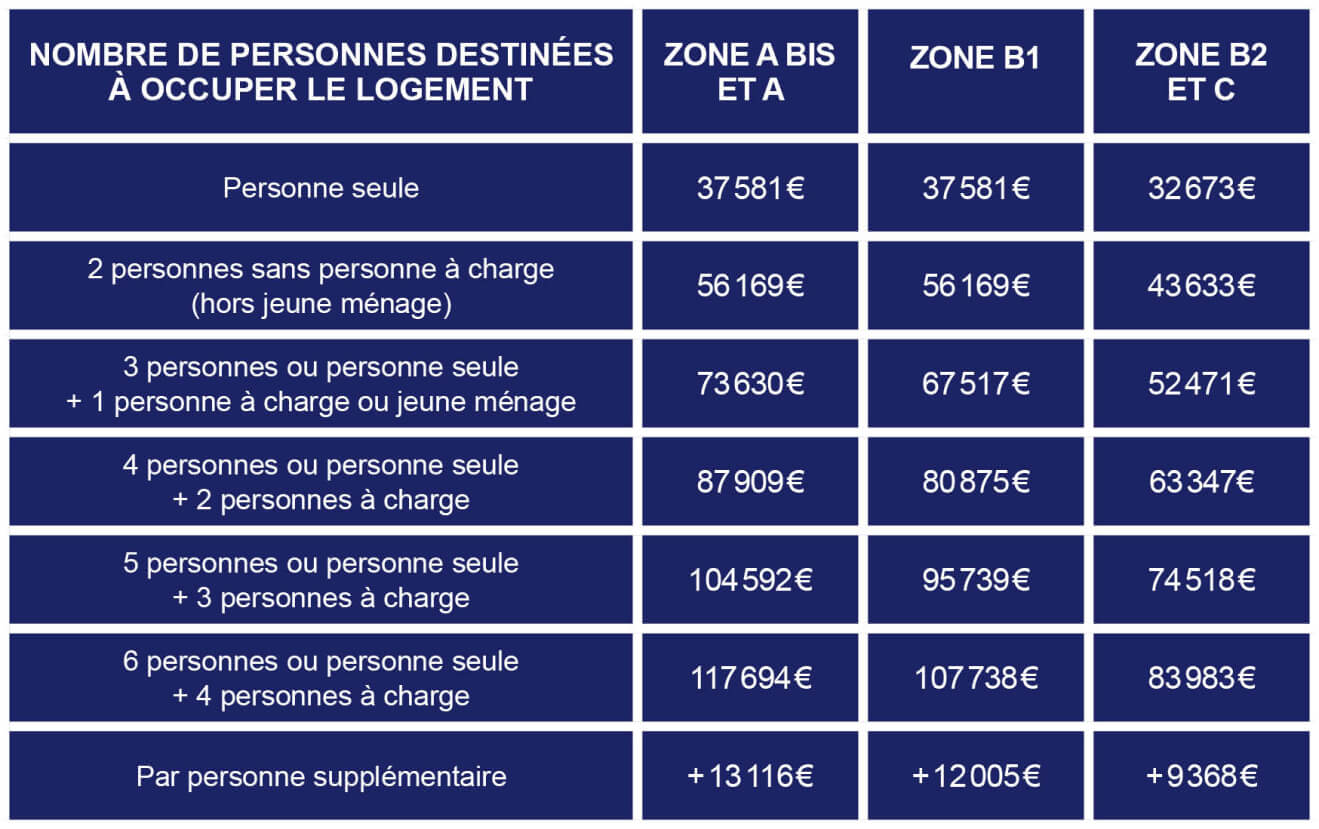

les Plafonds

de ressources 2024*

Le logement doit être utilisé en tant que résidence principale et les revenus du ménage ne doivent pas dépasser les plafonds de ressources ci-dessous :

Zone A bis : Paris et 76 communes d’île-de-France.

Zone A : Agglomération parisienne, Côte d’Azur, et communes particulièrement tendues (Genevois, Lyon, Annecy, Deauville, Bordeaux…).

Zone B1 : Agglomérations de plus de 250 000 habitants, pôles de la grande couronne parisienne, pourtour de la Côte d’Azur, Outre-mer, et quelques agglomérations au marché tendu.

Zone B2 : Autres agglomérations de plus de 50 000 habitants, communes périphériques des secteurs tendus (grande couronne parisienne, zones littorales ou frontalières, Corse).

Zone C : Reste du territoire.

* Plafonds de ressources 2024

pourquoi acheter

en bail réel solidaire (BRS) ?

Acheter en BRS vous permet de devenir propriétaire de votre logement en zone tendue. Il cumule par ailleurs de nombreux avantages dont l’économie réalisée sur l’achat de votre bien ou encore la possibilité de financer votre projet immobilier à l’aide de prêt aidé par l’état (Prêt à taux zéro (PTZ)).

Les avantages

de l’achat en bail réel solidaire (BRS) ?

- Bénéficiez de réductions substantielles allant de 20% à 40% en pleine propriété sur votre projet immobilier (sous réserve du secteur concerné).

- Constituez un capital tout en réduisant vos mensualités.

- Profitez d’un loyer modique du terrain basé sur l’indice IRL1.

- Sécurisez votre investissement avec la garantie de rachat du logement par l’Office Foncier Solidaire.

- Bénéficiez d’un taux de TVA réduit à 5,5% au lieu des 20% habituels.

- Explorez la possibilité de financer l’acquisition de votre bien immobilier avec un prêt à taux zéro, accessible aux primo-accédants.

- Dans certaines régions, bénéficiez d’un abattement de taxe foncière variant de 30% à 100%.

Comment devenir propriétaire

de votre logement en bail réel solidaire (BRS) ?

Nous vous recommandons de solliciter les spécialistes de notre service de conseil en financement et acquisition, qui vous offriront une compréhension approfondie du mécanisme et des solutions les plus avantageuses pour mener à bien votre acquisition en BRS. Profitez de leur expertise pour explorer les diverses options de financement, négocier des conditions favorables et obtenir un soutien dans l’élaboration de votre dossier.

Peut-on revendre son logement acquis

en bail réel solidaire (BRS) ?

Après la conclusion d’un bail réel solidaire, il est permis de céder votre habitation à tout moment. Afin de garantir la pérennité de l’accès à ce logement pour les ménages éligibles et de maintenir ses avantages, toute revente devra respecter le prix d’achat initial ajusté selon l’indice déterminé par l’office fédéral de la statistique. Le futur acquéreur sera également soumis à un bail réel solidaire d’une durée minimale de 18 ans.

Revendre sous bail réel solidaire (BRS)

comment faire ?

Si vous envisagez de céder votre bail réel solidaire et de vendre votre logement ou si vous héritez d’un bien en BRS que vous ne pouvez pas reprendre, il est important de noter que la procédure de revente est hautement réglementée et sécurisée.

Entrez en contact avec votre Organisme de Foncier Solidaire (OFS) : celui-ci évaluera la valeur de votre bien en tenant compte de son état, de l’évolution du marché local et de l’inflation.

Si vous trouvez un acquéreur, le bail sera transféré à votre successeur.

Dans le cas où vous ne parvenez pas à trouver un repreneur éligible, l’OFS peut vous proposer un acquéreur. Après un an, l’OFS s’engage à racheter votre logement. Toutefois, même en ayant l’assurance de vendre votre bien en bail réel solidaire, il est à prévoir une décote sur son prix d’acquisition si l’OFS en devient le propriétaire.

En cas de décès, le logement en BRS est transmis aux ayants droit, qui ont la possibilité de le vendre ou d’y résider sous réserve de remplir les conditions de ressources requises.

Pendant la période de bénéfice du BRS, le bien peut aussi être donné de son vivant.

Prenons l’exemple d’un logement d’une surface de 70m² situé en zone A

- En location libre : Loyer mensuel charges comprises de 1164€ pour un taux d’effort de 33%, revenus conseillés de 3500€ minimum.

- En acquisition : hypothèse avec un prêt principal à 3% sur 25 ans + prêt accession.

- En acquisition libre : 396410€ soit une dépense de 1850€/mois.

- En acquisition BRS : 208278€ soit une dépense de 1065€/mois (remboursement emprunt et redevance OFS) – dans cet exemple, la redevance est de 1,5€/m2/mois.

LEs prix maîtrisés :

L’accession à prix maîtrisé constitue un mécanisme d’assistance à l’acquisition immobilière visant à permettre l’achat d’un logement neuf à un tarif inférieur à celui du marché. Ces logements à prix maîtrisé émanent d’une collaboration entre une municipalité et un promoteur, et sont accessibles sous des conditions de ressources spécifiques.

comment fonctionne

l’accession à prix maîtrisé ?

L’accession à prix maîtrisé résulte d’une collaboration entre la municipalité et le promoteur immobilier. La municipalité consent à réduire le prix d’un terrain de sa propriété. En contrepartie, le promoteur consent à appliquer des remises sur le prix de vente de certains appartements.

Ce dispositif d’accession à prix maîtrisé est une initiative locale mise en place par certaines municipalités pour des programmes spécifiques. Il n’existe pas de remise officielle fixe, mais généralement, une réduction de l’ordre de 20 à 30% par rapport au prix du marché est envisageable, comparé aux logements ne relevant pas de ce dispositif.

Êtes-vous éligible

au dispositif ?

Pour bénéficier d’un logement à prix maîtrisé, plusieurs critères doivent être respectés :

- Être primo-accédant, c’est-à-dire acquérir pour la première fois un logement ou ne pas avoir été propriétaire depuis au moins deux ans.

- Acheter votre résidence principale, où l’on réside au moins huit mois par an.

- Ne pas revendre votre logement avant plusieurs années, à moins de circonstances exceptionnelles telles qu’un mariage, un divorce ou une mutation dans une autre ville. Cette clause « anti-spéculative » implique, par exemple, une conservation du bien pendant 10 ans à Paris. Suivant les accords locaux, elle peut également fixer une limite de prix de vente pour une période donnée ou exiger le remboursement de l’avantage accordé en cas de non-respect de l’engagement.

- Ne pas dépasser les plafonds de ressources, identiques à ceux du PTZ.

Quelles aides pour compléter

l'accession à prix maîtrisé ?

En plus de la réduction sur le prix de vente de votre logement par rapport au prix du marché, diverses aides nationales et/ou locales sont disponibles.

- Selon l’adresse de votre bien, vous pourriez bénéficier d’un taux de TVA réduit à 5,5% au lieu de 20%, en particulier dans les quartiers proches des zones ANRU.

- Selon la localité de votre acquisition, le Prêt à Taux Zéro (PTZ) peut être accessible pour un achat dans le neuf. Prolongé jusqu’en 2021 dans les zones tendues (A bis, A et B1), le PTZ peut couvrir jusqu’à 40% de votre investissement, réduisant ainsi les coûts d’emprunt.

- En outre, d’autres prêts subventionnés ou aides locales peuvent être envisagés pour faciliter votre projet immobilier.

LE Prêt à Taux Zéro :

Le prêt à taux zéro est un type de prêt immobilier exempt de frais de dossier, où les intérêts sont pris en charge par l’État. Il est conçu pour faciliter l’acquisition d’un logement neuf ou à rénover.

Le prêt à taux zéro :

CE QUI CHANGE EN 2024

Lors d’une déclaration faite le 18 octobre 2023, le ministre de l’Économie, Bruno Le Maire, a annoncé plusieurs ajustements à venir pour le dispositif d’aide destiné aux primo-accédants. Voici les points clés à retenir :

- Le Prêt à Taux Zéro (PTZ) sera prolongé sera prolongé jusqu’en 2027.

- Les plafonds de revenus pour être éligible au PTZ seront notablement élargis pour les deux premières tranches du barème. Les classes moyennes pourront ainsi bénéficier du prêt à taux zéro. Par exemple, si votre revenu se situe entre 2500 et 4000€, alors que vous n’étiez pas éligible au PTZ jusqu’à présent, vous le serez dorénavant.

- Introduction d’une quatrième tranche de revenus (entre 37000€ et 49000€ par an) pour les ménages qui ne pouvaient pas bénéficier du PTZ jusqu’à présent, avec un financement de 20% de l’opération (soit environ 5000€ d’aide de l’État en moyenne).

- Les maisons individuelles neuves ne seront plus éligibles au dispositif, qui sera désormais réservé aux logements neufs collectifs dans les zones urbaines tendues et aux logements anciens nécessitant des rénovations dans le reste du territoire.

- Les locataires de logements sociaux désirant acquérir leur résidence principale pourront bénéficier d’un PTZ de 20%, augmenté de 10% par rapport au taux précédent.

- La part du projet immobilier pouvant être financée via le PTZ sera augmentée à 50%, contre les 40% actuels.

Le prêt à taux zéro (PTZ) a été progressivement ajusté pour encourager l’accession sociale à la propriété des ménages modestes. Le PTZ est un prêt supplémentaire qui aide à financer une partie de l’achat d’un logement, en plus d’un prêt immobilier.

Il est destiné aux personnes n’ayant pas été propriétaires depuis au moins deux ans, sauf dans des cas exceptionnels tels que l’invalidité, le handicap ou les catastrophes naturelles.

Il est accordé sous conditions de ressources pour l’achat d’une résidence principale neuve, d’une ancienne à rénover en zone rurale ou vendue par un bailleur social à son occupant.

Le décret n° 2017-592 du 20 avril 2017 a élargi l’éligibilité au PTZ aux primo-accédants signataires d’un bail réel solidaire (BRS). Le BRS est destiné aux ménages modestes, sous plafond de ressources, qui louent un terrain à un organisme de foncier solidaire (OFS) pour y construire leur logement.

Le prêt à taux zéro,

Comment ça marche ?

Les conditions du prêt sont déterminés par les articles L31-10-1 et suivants du code de la construction et de l’habitation. La période de remboursement ne peut dépasser 25 ans. Le montant du prêt est ajusté en fonction de la composition du ménage, de ses revenus, et de la zone géographique. Selon les revenus du foyer, le remboursement peut être différé de 5, 10, voire 15 ans. Afin de soutenir les foyers modestes, le décret n° 2014-1103 du 30 septembre 2014 autorise une extension du différé d’amortissement (tranches 2 et 3) et un prolongement de la durée du prêt pour la tranche 3.

Depuis le 1er janvier 2020, le décret n° 2020-9 du 6 janvier 2020 conditionne l’obtention du prêt pour l’ancien avec travaux à un seuil minimal de performance énergétique.

Suite à la réforme du diagnostic de performance énergétique (DPE) à partir du 1er juillet 2021, les critères et les démarches pour l’obtention du Prêt À Taux Zéro (PTZ) pour l’achat d’un logement existant sont ajustés conformément à l’arrêté du 28 avril 2022 modifiant celui du 30 décembre 2010, en accord avec le décret n° 2022-761 du 28 avril 2022.

Les conditions d’éligibilité au prêt à taux zéro varient en fonction des zones géographiques :

- Zone A, A bis et B1 : PTZ pour du neuf.

- Zone B2 et C : PTZ pour de l’ancien avec travaux et du neuf.

- Sur l’ensemble du territoire pour la location-accession.